{kind=link}

Le barème kilométrique permet de rembourser les frais kilométriques des salariés utilisant leur véhicule personnel lors de leurs déplacements professionnels.

Un arrêté du 24 février 2017 vient de diffuser le barème 2017 des frais kilométriques pour les automobiles et les deux-roues et il s’agit du même que 2016.

Lorsque le salarié est contraint d’utiliser son véhicule personnel à des fins professionnelles, l’employeur peut l’indemniser par le versement d’allocations forfaitaires.

Ces allocations peuvent être exonérées de cotisations sociales dans la limite des montants fixés par le barème fiscal des indemnités kilométriques qui est revalorisé chaque année. Le barème applicable à l’imposition des revenus de 2016 est fixé par un arrêté du 24 février 2017.

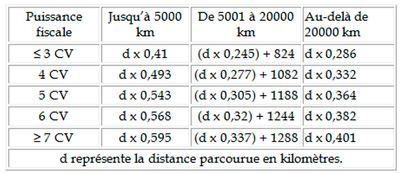

Barème applicable aux automobiles

Les indemnités kilométriques sont réputées utilisées conformément à leur objet dans la limite du barème ci-après. Au-delà du barème, l’employeur doit justifier de l’utilisation effective des indemnités conformément à leur objet.

A défaut, la fraction excédentaire est assujettie à l’ensemble des charges sociales. Ce barème s’applique également aux véhicules électriques.

Exemples d’application du barème :

- Pour un véhicule de 6 CV et 4 500 kilomètres parcourus à titre professionnel dans l’année :

0,568 x 4 500 = 2 556 €

- Pour un véhicule de 5 CV et 15 000 kilomètres parcourus à titre professionnel dans l’année :

(15 000 x 0,305) + 1 188 = 5 763 €

- Pour un véhicule de 10 CV et 25 000 kilomètres parcourus à titre professionnel dans l’année :

25 000 x 0,401 = 10 025 €

Salarié contraint d’utiliser son véhicule personnel à des fins professionnelles

Les indemnités kilométriques sont exclues des charges sociales, dans les limites précitées, lorsque le salarié est contraint d’utiliser son véhicule personnel à des fins professionnelles.

Ces dispositions peuvent donc s’appliquer :

- Pour les salariés en déplacement professionnel ;

- Pour les salariés utilisant leur véhicule personnel pour effectuer leur trajet domicile-lieu de travail lorsqu’il s’agit d’une nécessité absolue: soit parce que le trajet domicile-lieu de travail n’est pas desservi par les transports en commun, soit parce que les horaires de travail particuliers du salarié ne lui permettent pas d’utiliser les transports en commun.

Justificatifs à fournir par l’employeur

L’exonération des indemnités kilométriques versées par l’employeur suppose que ce dernier apporte des justificatifs relatifs au moyen de transport utilisé par le salarié, à la distance séparant le domicile du lieu de travail, à la puissance fiscale du véhicule et au nombre de trajets effectués par mois.

Le salarié doit attester en outre qu’il ne transporte dans son véhicule aucune autre personne de la même entreprise bénéficiant des mêmes indemnités.

Frais de repas

Le barème des frais de repas permet au contribuable et à l’administration fiscale d’évaluer forfaitairement l’avantage en nature que constitue un repas pour le salarié, sans que celui-ci ait à conserver ses justificatifs. Notamment dans le cadre de la déduction des frais réels professionnels.

Pour les années 2016 et 2017, le barème de déduction des frais de nourriture correspond aux montants qui suivent :

- 4,75 euros par repas en 2017 (4,70 pour 2016) ;

- 9,50 euros par jour en 2017 (9,40 pour 2016).

Pour de plus amples informations, n’hésitez pas à contacter notre équipe !