Afin de palier à la fraude de la TVA sur la marge dans le cadre du commerce intercommunautaire des véhicules d’occasion, l’administration fiscale a établi une liste d’éléments permettant d’identifier les fournisseurs « à risque ».

Cadre légal de la TVA sur marge : « elle s’applique généralement aux livraisons réalisées par un assujetti-revendeur de biens d’occasion qui lui ont été livrés par un non-redevable de la TVA (particulier, assujetti exonéré…) ou par une personne qui n’est pas autorisée à facturer la TVA au titre de cette livraison (assujetti franchisé…)».

Par ailleurs, le régime de la marge n’est pas applicable si le bien vendu a ouvert droit à déduction lors de son acquisition.

La fraude à la TVA sur la marge consiste à appliquer abusivement ce régime aux ventes qui relèvent normalement du régime général de TVA. En conséquence le versement de TVA effectué auprès du Trésor se trouve minoré.

Une fiche publiée sur le site « impos.gouv.fr » en rubrique « le contrôle fiscale et la lutte contre la fraude » sous-rubrique « prévention » met en avant les sanctions encourus en cas de fraude mais également les indices qui permettent de déterminer si le fournisseurs est « à risque ».

Les risques pour l’entreprise cliente d’un fournisseur frauduleux :

- Le professionnel qui revend des véhicules d’occasion en appliquant à tort le régime de la TVA sur la marge peut être sanctionné dès lors qu’il savait ou ne pouvait ignorer participer à la fraude,

- En conséquence, la TVA calculée sur le prix de vente total du véhicule sera réclamée au professionnel et ces rappels de TVA pourront être assortis de pénalités de 40% pour manquements délibérés, voire de 80 % pour manœuvres frauduleuses,

- En parallèle, tous les participants à la chaîne de facturation qui savaient ou ne pouvaient ignorer participer à ladite fraude pourront être appelés en solidarité de paiement de ces rappels de TVA,

- Pour l’acquéreur du véhicule un risque est également présent, en effet, un véhicule provenant de l‘union européenne se voit obligatoirement desservir un « quitus » ou « certificat fiscal » délivré par l’administration fiscale. En cas de fraude ce quitus peut être refusé, par voie de conséquence sans ce quitus l’acquéreur ne peut pas obtenir d’immatriculation pour son véhicule et de facto ne pas le faire circuler.

Indices mis en avant par l’administration pour détecter les fournisseurs frauduleux :

- Etre méfiant et attentif quant aux relations commerciales avec des professionnels membres de l’union européenne,

- S’assurer que le véhicule est été soumis au régime par leur fournisseur afin de pouvoir appliquer une TVA sur la marge,

- Une mention expresse doit figurer sur la facture d’achat qui a été délivrée par le fournisseur.

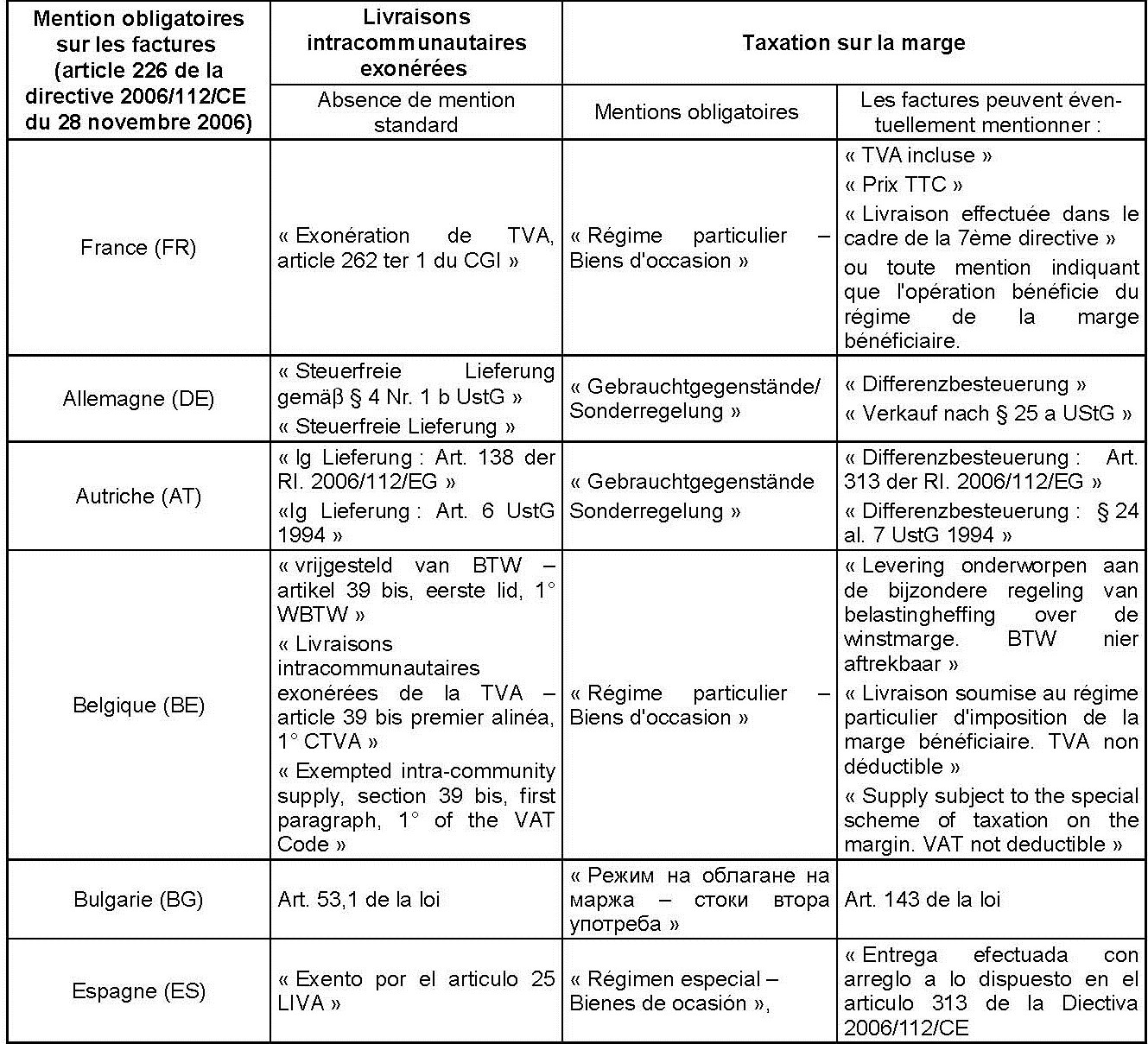

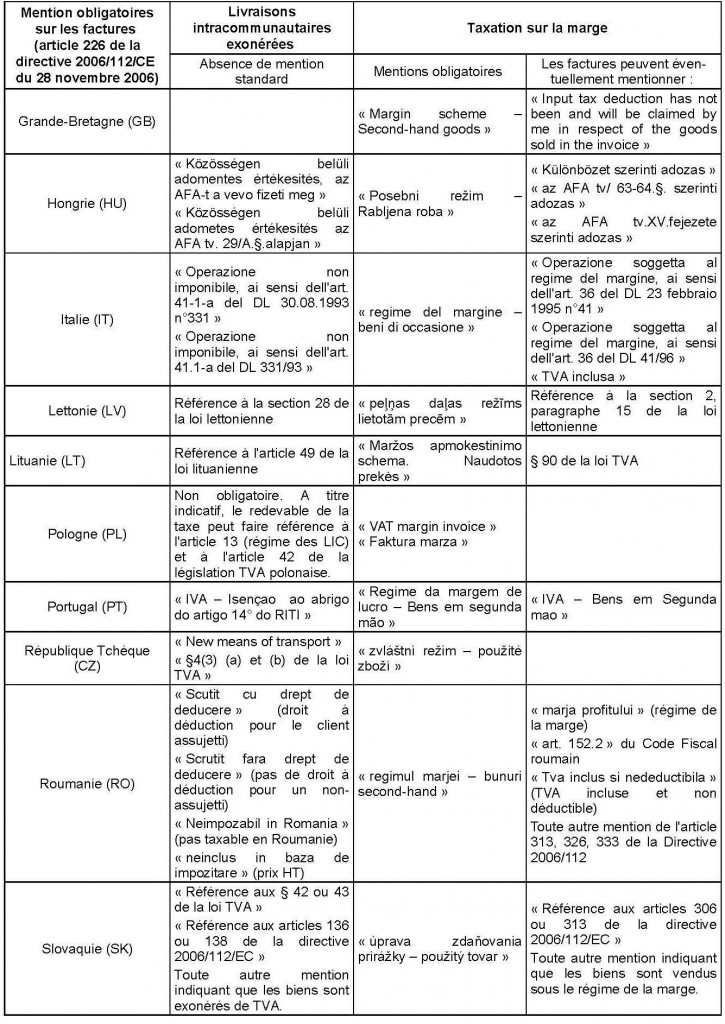

Vous trouverez ci-dessous la liste des mentions expresses « TVA sur la marge » devant figurer à ce jour sur les factures de fournisseurs de véhicules d’occasion membre de l’union européenne.

Des questions relatives au régime de la marge et véhicules d’occasion ? N’hésitez pas à contacter notre équipe comptable dédiée au secteur de l’automobile.

Source : Direction Générale des FINANCES PUBLIQUES septembre 2015 ; Fraude à la TVA sur la marge sur les véhicules d’occasion.